AI의 수조 달러 규모 기회

생성형 AI는 현재 변화의 흐름을 주도하는 핵심 동력이지만, 탈세계화 이후의 전환과 가치를 제공하기 위한 비즈니스 프로세스 적응의 필요성으로 인해 그 복잡성이 더해지고 있습니다.

기술 변화의 속도는 그 어느 때보다 빠릅니다. 그리고, 고위 임원들은 이러한 변화가 산업에 어떤 영향을 미칠지 파악하고자 합니다.

생성형 AI는 현재 변화의 중심축이지만, 포스트 글로벌화의 변화와 비즈니스 프로세스 적응이라는 과제가 더해져 복잡성을 띱니다.

급속한 시장 성장

NVIDIA CEO 젠슨 황은 2024년 3분기 실적 발표에서 “생성형 AI는 수십 년 만에 본 소프트웨어 및 하드웨어 시장의 최대 규모 확장(TAM, Total Addressable Market)”이라며 그 가능성을 강조했습니다.

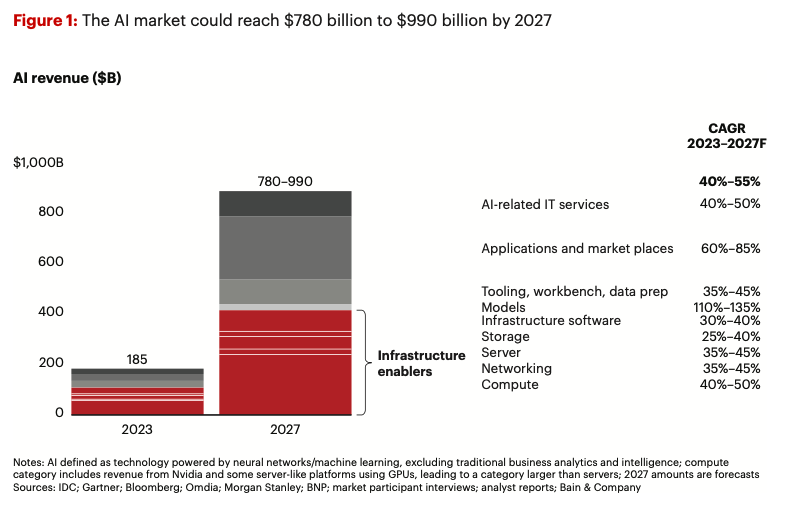

베인은 AI 관련 하드웨어 및 소프트웨어의 총 시장 규모가 향후 최소 3년간 연평균 40~55% 성장해 2027년까지 7,800억~9,900억 달러에 이를 것으로 추정합니다. 공급과 수요의 불균형이 중간에 변동성을 유발할 수 있지만, 장기적이고 견고한 성장 흐름은 지속될 것으로 보입니다.

세 가지 혁신 중심 축

지금까지 가장 큰 R&D 투자와 인재, 혁신을 주도해온 주체는 대형 클라우드 서비스 제공업체(CSP) 혹은 하이퍼스케일러였습니다.

이들은 앞으로도 주도적 역할을 이어가겠지만, 다음 단계의 CSP, SaaS(서비스형 소프트웨어) 업체, 정부 기관, 기업, 독립 소프트웨어 벤더(ISV) 등에서 새로운 혁신이 나올 것으로 기대됩니다.

1. 상위 부문: 더 큰 모델, 더 뛰어난 지능, 더 강한 연산력

주요 기업들은 더 크고 강력한 모델을 개발하며 성능과 지능 향상을 지속할 예정입니다. 이러한 대규모 모델은 더 많은 연산 자원, 인프라, 에너지를 필요로 하며, 현재의 100메가와트급 데이터 센터에서 기가와트 단위로 확장될 가능성이 큽니다. 이로 인해 전력망에 부담이 가해지고, GPU, 실리콘 포토닉스, 전력 장비 등 다양한 공급망에서 준비성과 회복력 문제가 제기될 수 있습니다.

2. 기업 및 정부 주체: 소형 모델, RAG 구현, 맞춤형 장치와 반도체

생성형 AI 추론은 엣지 컴퓨팅에서 핵심 애플리케이션으로 떠오르고 있으며, 기업들은 공급망 관리, 데이터 보호, 총소유비용(TCO) 절감을 위해 이를 활용하고 있습니다.

RAG(검색 기반 생성) 알고리즘과 벡터 임베딩 기술은 데이터를 가까운 위치에서 처리함으로써 지연 시간과 비용을 줄이고 보안성을 강화합니다. 특정 도메인에 맞춰 학습된 소형 언어 모델은 대형 모델보다 비용과 에너지 측면에서 효율적입니다.

Meta의 Llama, Mistral, TII의 Falcon 같은 오픈소스 모델과 Anthropic의 Claude, Google의 Gemini 등 독점형 모델의 급속한 확산은 효율적인 옵션을 다양화하고 있습니다.

3. 독립 소프트웨어 벤더(ISV): AI 기능 탑재 경쟁 가속화

LLM 기반 SaaS는 이미 Adobe, Microsoft, Salesforce 등에서 생성형 AI 애플리케이션으로 상용화되고 있으며, 앞으로 수많은 신규 기능이 등장할 것으로 예상됩니다.

이는 기업들이 자체 맞춤형 개발 없이도 기존 소프트웨어 제품군에 생성형 AI를 도입할 수 있는 길을 열어줍니다.

산업 구조의 수직화 가속

AI 작업 부하(workload)는 여전히 복잡하며, 병렬성, 메모리 및 시스템 대역폭, 네트워크, 인프라, 애플리케이션 소프트웨어 등 다양한 요소에 부담을 주고 있습니다.

이에 기술 공급업체들은 기술 스택을 수직적으로 통합해 효율성을 높이고 있습니다. 예를 들어 대부분의 하이퍼스케일러는 훈련 및 추론을 위해 자체 반도체를 개발했으며, Amazon의 Trainium과 Graviton, Google의 TPU, Meta의 MTIA 등이 이에 해당합니다.

NVIDIA는 GPU를 넘어 패브릭, 하이브리드 메모리, DGX, 클라우드 서비스 등으로 ‘연산 단위’를 확장하고 있으며, 자체 하드웨어를 활용한 호스팅 서비스와 최적화된 소프트웨어 스택을 제공해 보다 효율적인 생태계를 구축하고 있습니다. Apple 역시 자체 반도체와 디바이스 내 LLM을 개발 중입니다.

기타 부문별 변화 요인

- 대형 언어 모델(LLM): 2023년까지 OpenAI의 ChatGPT는 생산 등급의 생성형 AI 솔루션에서 사실상 독점적 위치를 점했지만, 이후 오픈소스 및 독점형 모델의 성장으로 다양한 선택지가 등장했습니다. OpenAI 모델의 세분화 버전도 그중 하나입니다.

- 스토리지: 데이터 사일로 통합, 객체 저장소 사용 증가, 고벡터화 DB 업그레이드 등 AI 수요에 맞춘 스토리지 기술 진화가 진행 중입니다.

- 데이터 관리 및 가상화: 데이터 준비와 이동성에 대한 요구가 증가하면서 데이터 관리 소프트웨어 수요가 확대되고 있습니다. 이는 특히 공공 클라우드에 저장된 데이터를 사용하는 AI 앱에서 중요하며, 입·출력 요금 문제를 고려해야 합니다.

- 기술 서비스: 중기적으로 고객은 AI 도입과 데이터 현대화를 위한 전문 인력 부족 문제에 직면할 가능성이 높습니다. 시간이 지남에 따라 기술 서비스 자체도 점점 소프트웨어로 대체되며, 서비스 제공자들은 성장을 지속할 수 있는 신규 서비스를 설계하고 있습니다.

AI의 급격한 성장은 기술 산업 전반에 계속 영향을 미칠 것이며, 현재 중심축인 하이퍼스케일러를 넘어 중소형 CSP, 기업, 정부 기관, 소프트웨어 벤더 등으로 혁신이 확산되고 있습니다.

대형 모델은 계속해서 한계를 넓히는 반면, 소형 모델은 특정 분야와 도메인에 집중된 새로운 기회를 창출하고 있습니다

AI 작업 부하에 대한 수요는 스토리지, 컴퓨팅, 메모리, 데이터 센터 영역에서의 혁신을 자극할 것입니다. 시장이 더욱 경쟁적이고 복잡해질수록, 기업은 수조 달러에 달하는 이 잠재 시장에서 점유율을 확보하기 위해 빠르게 대응해야 합니다.

핵심 요약

▶주요 클라우드 서비스 제공업체는 현재 연구개발, 인재, 혁신의 중심지로, 대규모 모델과 고급 인프라의 한계를 넓히고 있습니다.

▶소형 모델(오픈소스 및 독점형), 엣지 인프라, 상용 소프트웨어를 통한 혁신이 기업, 정부, 연구 기관 등 다양한 주체에 확산되고 있습니다.

▶상용 소프트웨어 업체들은 다양한 활용 사례를 지원하고 데이터 자산을 극대화하기 위해 기능 세트를 빠르게 확장하고 있습니다.

Bain & Company가 발행한 "Technology Report 2024" 내용의 일부를 번역하고 정리한 포스팅입니다.

자세한 내용은 Bain & Company의 리포트 원문을 살펴봐 주세요.

▶ [Bain & Company] Technology Report 2024 원문 (영어)